SOJA RÉCORD: FUNDAMENTALS DE LA HOJA DE BALANCE

La soja tocó un récord histórico en la semana anterior en el Mercado de Chicago, apuntalada por una ajustada hoja de balance a nivel mundial, pero particularmente en los principales países productores.

Hace una semana la soja alcanzaba un récord histórico en términos nominales en el Mercado de Chicago, con el contrato de mayor volumen operado cerrando la rueda en US$ 650 /t y superando así los US$ 649,7 /t que había alcanzado en septiembre de 2012. Además, en lo que va del 2022, la cotización de la oleaginosa en el mercado de referencia estadounidense se ubicó por encima de los US$ 600 /t en 67 de las 113 ruedas en la que operó el mercado. Solamente en el año 2012 la cotización de la soja había superado ese umbral, cerrando en 27 de las 252 sesiones del año por encima de US$ 600/t.

Frente a estos históricamente elevados precios, surgen dos preguntas fundamentales: ¿qué factores son los que impulsan a estos valores?, y ¿se sostendrán en el tiempo?

1. ¿Qué factores impulsan a estos valores?

Mucho se ha hablado ya del impacto que ha tenido el conflicto bélico en la región del Mar Negro sobre los precios de los commodities agrícolas, al ser tanto Rusia como Ucrania jugadores importantes en el mercado mundial de este tipo de productos. Sin duda que este hecho es uno de los factores determinantes que da impulso a los precios de los granos en general, pero ninguno de los dos países es un fuerte productor de soja. De hecho, ambos países en conjunto representan apenas un 2% de la producción mundial de esta oleaginosa. Por lo tanto, en el presente artículo se intentará buscar una explicación a este fenómeno de los precios analizando las hojas de balance de la oleaginosa a nivel global, tomando información de diversas fuentes.

La campaña 2021/22 trajo aparejadas marcadas complicaciones productivas en Sudamérica que resultaron en una Oferta Mundial inferior a la que se preveía al inicio de las siembras y también inferior a la del ciclo anterior. No obstante, del lado de la Demanda Mundial no se dio una retracción sino todo lo contrario: la 2021/22 cerraría con un consumo global récord.

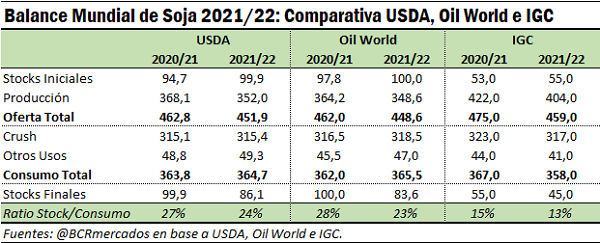

Siguiendo los datos del Departamento de Agricultura de Estados Unidos (USDA), la producción mundial en la actual campaña fue de 352 Mt, 16 Mt menos que en el ciclo anterior, y como los stocks iniciales se estiman en 100 Mt la Oferta Global asciende a 452 Mt, lo cual sería la menor oferta desde la campaña 2017/18. Por el lado de la demanda, el consumo mundial se estima en 364,7 Mt, casi 1 Mt más que en todo el ciclo 2020/21 y cerrando así en un récord histórico.

Esta menor oferta y mayor consumo se traducen en una caída en los stocks finales esperados para la campaña. Siguiendo con la información del USDA, las existencias a final de campaña cerrarían en 86 Mt, casi 14 Mt menos que en la campaña 2020/21 y el menor volumen en 7 años. Pero, además, dado que el consumo sería un récord, la relación stock-consumo caería al 24% (la campaña anterior cerró en 27%) e implicaría la menor ratio desde la 2013/14 (en aquel entonces cerró en 23%).

Otra métrica relevante que da cuenta de lo ajustado de la oferta con relación a la demanda es para cuántos días alcanzan los stocks para hacer frente al consumo. Es decir, de mantenerse el consumo de soja entre campañas, durante cuántos días los stocks serían suficientes para hacer frente a la demanda. En este caso, las existencias finales de la 2021/22 alcanzarían para cubrir 86 días de demanda, cuando en la campaña anterior las existencias hubieran alcanzado para 100 días.

La revista alemana especializada Oil World, que sigue precisamente los mercados de oleaginosas y aceites, tiene estimaciones que van en el mismo sentido que el USDA. Para la campaña 2021/22 estima una oferta global de 448 Mt, 13 Mt por debajo de la campaña anterior y la menor en al menos cuatro años. Esto se explica mayormente por la caída en la producción (estima 348 Mt de producción y 100 Mt de stocks iniciales). Por el lado de la demanda prevé una absorción mundial de 365 Mt (+3 Mt vs. 2020/21) lo que decanta en stocks finales de 83,6 Mt (-16,4 Mt entre campañas y los menores stocks en al menos 4 años. En cuanto al ratio stock/consumo, este caería al 22,9% a final de este ciclo, casi 5 p.p. menos que al final de la campaña anterior.

Por último, una tercera fuente interesante de mencionar es el International Grains Council (IGC) que pronostica una oferta mundial de 404 Mt (18 Mt menos que en la 2020/21). Sin embargo, a diferencia de los otros dos organismos, el IGC va en sentido contrario en lo que respecta a sus estimaciones de demanda: prevé un uso mundial de 358 Mt, 9 Mt menos que el uso en la campaña anterior. Es decir, es el único de los tres organismos que no vislumbra una demanda récord en el ciclo que corre. No obstante, dado que la caída en la oferta total es de mayor magnitud que la caída en la demanda, sí prevé un recorte en los stocks: 45 Mt al final del ciclo comercial actual, 10 Mt menos que en la 2020/21. Además, dado que es la que menor existencias finales estima, la relación stocks/consumo cae al 13%, una situación más ajustada que las que proyectan el USDA y Oil World.

De esta manera, se puede apreciar que, si bien hay diferencias entre los números que cada una de estas tres instituciones de referencia tiene sobre el mercado de soja, todos coinciden en que la 2021/22 presenta un balance más ceñido que en los últimos ciclos.

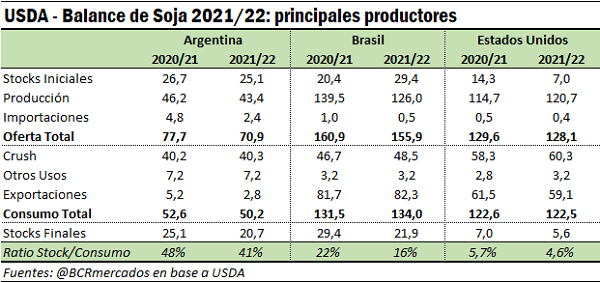

Pero esta situación incluso empeora cuando observamos el balance dentro de los principales países productores. Este es un indicador relevante para el mercado, ya que no es lo mismo que las existencias finales estén en poder de los países vendedores o de los compradores. En el primer caso, de existir una elevada demanda global, éstos pueden salir a responder vendiendo grano en el mercado; sin embargo, en el segundo caso, es poco probable que un país importador realice ventas externas de grano que luego debe volver a recomprar para hacer frente a sus necesidades internas. Por ello centraremos el análisis en Argentina, Brasil y Estados Unidos, que en conjunto suman aproximadamente el 80% de la producción mundial de la oleaginosa.

Retomando la información del USDA, sus estimaciones para Estados Unidos en la campaña actual hablan de una producción récord de 120,7 Mt. No obstante, dado que los stocks iniciales de la campaña eran de 7 Mt (menos de la mitad que los stocks iniciales del ciclo anterior), la oferta total de soja en la campaña fue inferior a la del ciclo 2020/21. Por el lado de la demanda según el USDA, el consumo total de soja estadounidense se ha sostenido entre ciclos: 122,5 Mt entre consumo doméstico y exportaciones tanto en la 2020/21 y la 2021/22. Ante esta mayor demanda que oferta total, las existencias finales para el ciclo actual se proyectan en tan sólo 5,6 Mt, las menores en 7 años. Además, dado estos niveles de demanda por soja norteamericana, la relación stock/consumo caería al 4,6%, el menor en 10 años; y ese volumen de stocks sólo sería suficiente para hacer frente a 17 días de demanda, también un mínimo en una década.

Las estimaciones del USDA para Brasil van en el mismo sentido. El consumo total de oleaginosa en nuestro país vecino (sumando tanto la demanda interna como las exportaciones) alcanzaría 134 Mt en la campaña, 2,5 Mt más que en el ciclo previo. Pero a esto se le suma una marcada caída en la producción de oleaginosa brasileña: 126 Mt en total, 13,5 Mt menos que en la 2020/21. Ante esto, los stocks finales de la campaña se prevén con una caída de 7,5 Mt, y la ratio stock/consumo sería del 16%, 6 p.p. por debajo del ciclo anterior.

Por último, para nuestro país, si bien el USDA prevé una menor demanda producto de una caída en las exportaciones respecto del ciclo anterior, la oferta total de la campaña sería casi 7 Mt inferior a la de la 2020/21, producto de menores stocks iniciales, una menor producción y menores importaciones. Por ello, dado que el ajuste en la oferta es de una magnitud mayor al recorte en la demanda, los stocks caen a 20,7 Mt, lo que deja una relación stock/consumo en 41%, 7 p.p. por debajo de la ratio en el ciclo previo.

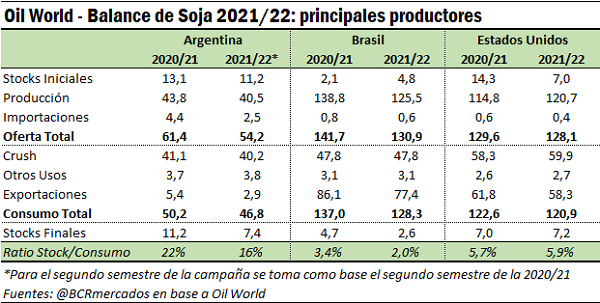

En cuanto a las estimaciones de Oil World para estos tres países, éstas van en el mismo sentido a los números que proporciona el USDA e incluso vislumbran un panorama más ajustado aún. La publicación alemana prevé que los stocks finales en EE.UU. cierren en 7,2 Mt, apenas 200.000 t por encima de la campaña anterior. Además, la relación stock/consumo en el país norteamericano se mantendría por debajo del 6%. En cuanto a Brasil, proyecta una caída de stocks a tan sólo 2,6 Mt, lo que dejaría una ratio existencias a consumo de sólo el 2%. Por último, para nuestro país estima existencias finales de alrededor de 7,4 Mt, dejando una ratio de 16%.

De esta manera, tal como se puede ver, en los tres principales países productores y exportadores de la oleaginosa el panorama sobre la hoja de balance es incluso más ajustado en términos de existencias finales y relación stock/consumo que a nivel global. Es por ello que este es un factor fundamental que explica el comportamiento de los precios en el último año.

2. ¿Se sostendrán estos valores en el tiempo?

Con la suerte en el hemisferio sur ya echada y faltando alrededor de tres meses para que comience a ingresar la cosecha estadounidense, los fundamentals que se desprenden de la hoja de balance dan sostén a las cotizaciones en el corto plazo. Pero para responder a esta pregunta mirando hacia el mediano plazo debemos centrar la atención en la nueva campaña 2022/23; y el único de las tres fuentes de información relevadas que posee proyecciones para el nuevo ciclo es el USDA, por lo que tomaremos como única fuente.

A nivel global el organismo prevé una producción mundial de 395 Mt, lo cual sería casi 45 Mt más que en la campaña actual. De cumplirse estas previsiones traería un alivio sobre la hoja de balance mundial. Sin embargo, esta es una estimación muy preliminar en base a un área de intención de siembra estimada y rindes tendenciales; la verdadera producción real dependerá también de lo que ocurra con el clima alrededor del mundo.

Para Estados Unidos informa una superficie cosechada récord de 36,46 Mha, lo cual permitiría arribar a una producción también récord de 126,3 Mt. Si bien las siembras recién se encuentran próximas a finalizar en el país norteamericano, la condición de los lotes sembrados es muy buena, con el 70% catalogado como Bueno+Excelente. No obstante, aún restan varios momentos críticos para definir la producción final, por lo que, a pesar del buen arranque de la campaña estadounidense, este récord productivo está lejos de ser una certeza.

Para Argentina y Brasil, en tanto, el USDA proyecta una producción de 51 Mt y 149 Mt, respectivamente, aunque en estos casos aún faltan unos cuantos meses para que siquiera comience a implantarse la oleaginosa en el suelo.

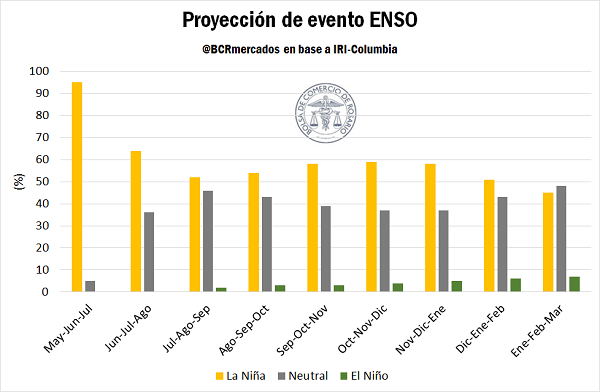

Y aquí pareciera ser que el clima puede llegar a jugarle una nueva mala pasada a la producción en la región. Las probabilidades de ocurrencia de un nuevo evento Niña en el próximo verano sudamericano se mantienen elevadas. Por lo pronto, ya es altamente probable que este fenómeno se extienda durante el invierno en Argentina, lo que dejaría un bajo saldo de precipitaciones en la región, y podría afectar a la humedad necesaria para las siembras.

En el último informe mensual de GEA-BCR dice que, en el Pacífico, el último índice ONI publicado por la NOAA muestra un mayor enfriamiento: pasó de -1,0 a -1,1 a principios de junio. “La Niña” sigue activa y fortaleciéndose, contrariando el comportamiento que suele mostrar en esta época del año. “Estamos transitando un escenario bastante atípico con la influencia de tres periodos seguidos de enfriamiento del Pacífico Ecuatorial Central en niveles Niña. De las últimas tres campañas finas, la actual condición de los perfiles muestra que este ciclo se inicia con las peores condiciones de humedad edáfica. La situación es muy grave hacia el oeste mediterráneo donde los faltantes de agua en milímetros ya superan la provisión normal media de todo el invierno”, explicó el consultor Elorriaga.

Es por ello que, aún de cumplirse con las proyecciones de récord para Estados Unidos, en el caso de ocurrir un nuevo desliz productivo en Sudamérica, la hoja de balance mundial continuaría muy ajustada, lo que continuaría dando sostén a las cotizaciones.

Como último comentario es necesario aclarar que, si bien los fundamentals de la hoja de balance efectivamente dan soporte a las cotizaciones, también existen otros factores externos que influyen sobre los mercados financieros en general y sobre la economía real (como la inflación y la tasa de interés, entre varios otros), así como también otros precios clave (como los de la energía o el petróleo) que influyen sobre los precios de la soja y pueden llegar a operar en dirección opuesta y presionar sobre los valores de la oleaginosa.

Tomás Rodríguez Zurro – Emilce Terré