RAZONES Y CONSECUENCIAS DE LA EMISIÓN RÉCORD DE PESOS EN EL GOBIERNO DE MILEI

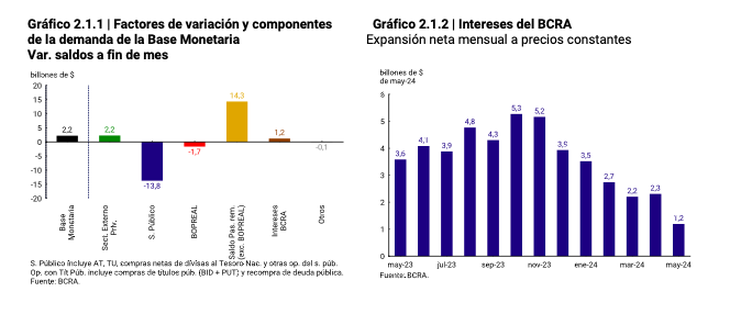

La base monetaria experimentó una expansión nominal entre saldos a fin de mes de $2,2 billones. Este aumento se debió principalmente a cambios en el régimen de efectivo mínimo, sostienen los datos oficiales.

En mayo, la autoridad monetaria redujo la tasa referencia en dos ocasiones, con una disminución de 10 puntos porcentuales cada vez y la estableció en el 40% anual. Esta acción apuntó a limitar el crecimiento endógeno de la oferta de pesos. Sin embargo, según datos del Informe Monetario Mensual correspondiente del Banco Central (BCRA), la base monetaria experimentó una expansión nominal de $2,2 billones en el mes y aumentó aproximadamente un 100% en los primeros seis meses del año en comparación con el mismo período del año pasado.

Y es que, durante el primer semestre de 2023, la base monetaria aumentó apenas un 13%, lo que implicó una contracción real del 25% dado que la inflación acumulada en ese período fue del 51%. En tanto, este año, con una inflación acumulada del 82%, la base monetaria creció un 5% en términos reales. Es decir que, en lo que va de este año, el Central emitió más pesos que en el mismo período del año pasado, en el gobierno de Alberto Fernández.

No obstante, el economista y director de Libertad y Progreso, Aldo Abram, dice a Ámbito que “el desmadre de emisión de la anterior gestión se produjo en el segundo semestre por el gasto público electoral, lo que hizo que emitieran pesos a más no poder”.

Más emisión para cubrir la salida de los bancos de los pases

En tanto, señala que la emisión de este gobierno tiene un origen diferente a la del anterior. “Desde mayo, se nota un incremento a raíz de la baja de la tasa de interés, lo que hizo que muchos pesos salieran de las inversiones en moneda local y eso gestó un desincentivo de los bancos a salir de pases pasivos”, detalla Abram.

Es decir que la necesidad de cubrir esta dinámica hizo que el BCRA tuviera que emitir demás y aclaró que no fue para financiar al Tesoro. En ese sentido, Abram señala que esta consecuencia de bajar la deuda remunerada, que redundó en mayor emisión se hace sentir en la inflación y en la dinámica cambiaria.

Sin embargo, el dato de mayo es irónico si se tiene en cuenta que el Gobierno, desde un inicio, afirmó que uno de sus objetivos era reducir la emisión. De hecho, en el anuncio reciente del inicio de la “Fase 2” del programa económico se fijó la meta de “emisión cero”. Sin embargo, el informe de BCRA detalla que “este aumento se debió principalmente a cambios en el régimen de efectivo mínimo, que incrementaron la cuenta corriente de los bancos en el BCRA, y a la compra neta de divisas al sector privado”.

Los datos oficiales

En este sentido, se destaca que, como parte de la estrategia para sanear el balance del BCRA, las entidades financieras desarmaron su posición en pases pasivos y rotaron hacia títulos del Tesoro Nacional. El Tesoro Nacional, que implementó un esquema de licitaciones quincenales a partir de mediados de mes, depositó la mayor parte del excedente de liquidez en una cuenta en el BCRA, destinando el resto a la recompra de títulos en cartera del BCRA. Así, el efecto monetario de estas operaciones fue prácticamente neutro.

Sin embargo, los analistas explican que en el primer semestre de 2023, la expansión monetaria simple, sin pasivos remunerados, aumentó un 13%. Este año, la suba fue del 110%. ¿Qué significa eso? Que hay un festival de emisión monetaria que explica la licuación del gasto público.

“Más que motosierras fue licuadora. Y, por otro lado, eso también explica el aumento de todos los dólares, desde el libre hasta los financieros. Una situación en la que esto puede impactar todavía más en la inflación en los próximos meses”, a pesar de que el IPC está, desde enero, está a la baja. Así las cosas, la fase 2 del programa económico hacia la emisión cero resulta un cuento chino.

Fuente: Ámbito Financiero.