CUÁLES SON LAS PERSPECTIVAS PARA LA CAMPAÑA FINA 2022/ 23 ?

Trigo

Históricamente se ha dicho que el trigo es un “cultivo patrio”. Las siembras del cereal suelen generalizarse luego del 25 de mayo y siguen hasta el 9 de julio, por lo que ya nos encontramos oficialmente en la ventana óptima de siembra iniciada en buena parte del territorio productivo nacional. Buena parte de los productores ya han definido sus planes de siembra, por lo que ya tenemos un panorama más claro de lo que puede ocurrir con el cereal en la nueva campaña 2022/23.

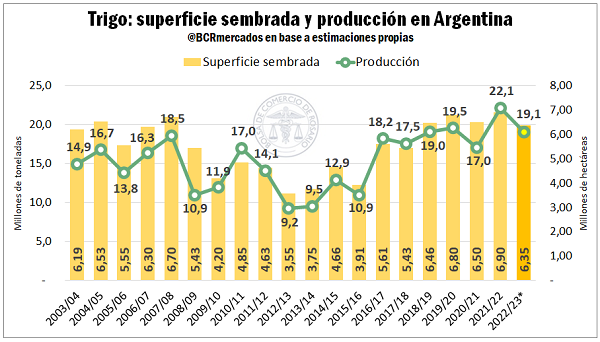

Siguiendo las estimaciones de la Guía Estratégica para el Agro (GEA), se estima que los productores argentinos tienen la intención de cubrir 6,35 M ha con trigo en este invierno, 550.000 hectáreas menos que en el ciclo 2021/22. Así, la superficie sembrada estimada para 2022/23 sería la más baja tras cuatro campañas en que el área no bajó de 6,5 M ha.

La caída en el área dedicada al trigo este año es resultado de varios motivos:

– Falta de agua

La humedad en el primer metro del perfil del suelo actualmente es notoriamente inferior a la de un año atrás, lo cual –en muchos casos- genera desincentivo para la siembra de trigo. Importantes regiones productivas, como todo el territorio cordobés, santafesino, santiagueño, sectores de Entre Ríos, y la zona norte de Buenos Aires presentan un nivel de humedad en suelo inferior a la normal.

Se espera que los recortes más fuertes en área se den en la provincia de Córdoba, que actualmente presenta una humedad en suelo inferior incluso a la registrada en el invierno del 2020 (campaña 2020/21), cuando la cosecha se vio sensiblemente reducida por la falta del agua. En el contexto actual, los productores cordobeses resignarían aproximadamente 250.000 ha de trigo este año. Sólo la mitad sur de la provincia de Buenos Aires (en especial la zona oeste) presenta mejores condiciones que las de la campaña pasada al momento de la siembra.

– Precios de los insumos

El encarecimiento relativo de muchos insumos y su disponibilidad limitada desalienta a muchos productores en su apuesta por el trigo. Se espera entonces que la cantidad y calidad de la tecnología aplicada en este ciclo sean menores que la campaña pasada. Sin embargo, tras la reciente caída del precio de la urea muchos productores de la región núcleo recalculan sus márgenes, ya que se vuelven más atractivos los precios del trigo a cosecha.

– Sustitución por cebada

El cultivo alternativo hoy requiere menor fertilización para alcanzar el estándar de comercialización, ofrece mayores rendimientos potenciales que el trigo a mismo manejo y libera antes los lotes para la siembra de un cultivo de segunda. La sustitución de cebada por trigo se daría mayormente en el sur y oeste de Buenos Aires, provincia en la que se espera una caída de 140.000 ha en el área triguera 2022/23.

– Límites a la exportación

La imposición de cupos temporales a la exportación bajo la implementación de volúmenes de equilibro por parte del Gobierno Nacional es otro factor que afecta a la intención de siembra del trigo.

El bajo contenido de humedad en suelo y la menor tecnología aplicada al cultivo, además de imponer un límite al área también reducen la expectativa de rindes. Con una proyección tendencial de rinde, cabe esperar un rinde nacional promedio de 31 qq/ha, que dejaría una producción de 19,1 Mt, 3 Mt menos que en 2021/22, pero en línea con el promedio de los últimos 5 ciclos. Habrá que ver la evolución en los próximos meses de estos cultivos para evaluar si se cumple finalmente esta predicción.

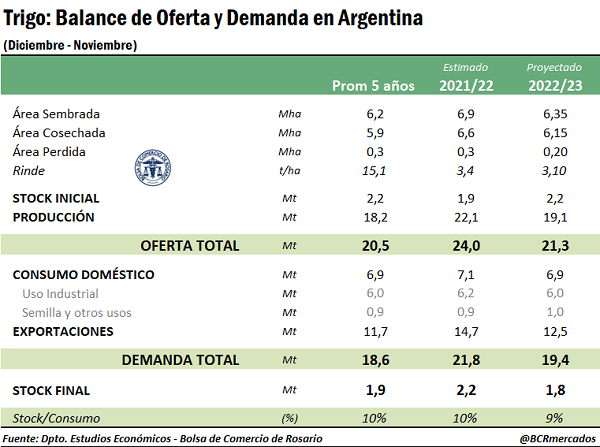

Con estos datos, en el Balance de Oferta y Demanda del trigo 2022/23, los datos de intención de siembra, rinde tendencial y producción estimada, sumados a stocks iniciales, dan sustento a una posible oferta total de trigo de 21,3 Mt en la nueva campaña. Con esto, se espera que disponibilidad total del cereal caiga en 2,7 Mt el próximo ciclo, producto de la menor producción (-3,0 Mt) y a pesar de mayores stocks iniciales (+0,3 Mt).

Cebada

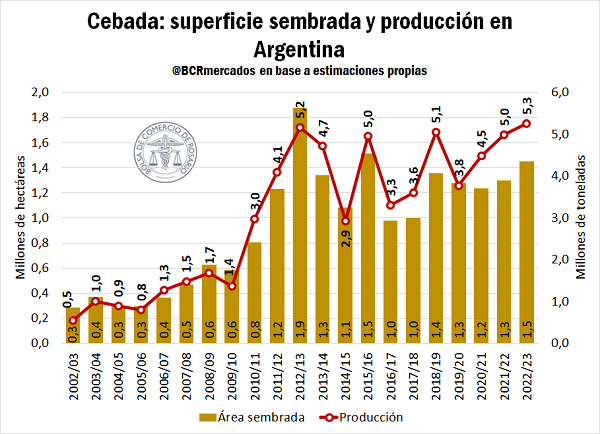

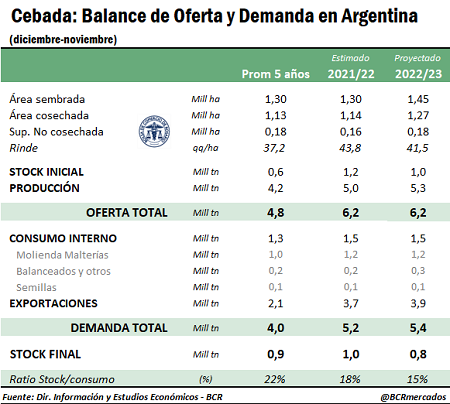

Tal como se mencionó más arriba, la contracara de esta caída en el área de trigo es un aumento en la superficie destinada a cebada. Las estimaciones para la nueva campaña 2022/23 ubican la intención de siembra en 1,45 M ha, lo que podría ser la mayor superficie en 8 años. Así, el crecimiento en el área de una campaña a otra sería de nada menos que del 12%.

Según un reciente informe publicado por la Bolsa de Cereales y Productos de Bahía Blanca, ubicada en la zona productiva por excelencia de este cultivo, el 35% de los productores aumentaría la superficie en el próximo ciclo, el 26% no variará la superficie y el 18% la disminuirá. Según dicho informe, esto se debe principalmente a una buena relación precio-margen.

De esta manera, tomando un rinde tendencial de las últimas 10 campañas, estaríamos en condiciones de obtener una producción de 5,3 Mt, lo que podría superar las 5,2 Mt obtenidas en la campaña 2012/13 y marcando así un récord para el cereal en Argentina. Considerando que los stocks iniciales para la campaña se estiman en 0,95 Mt, la oferta total para el nuevo ciclo sería de 6,2 Mt, un volumen similar al de la campaña que corre.

Por el lado de la demanda, se proyecta un consumo interno de 1,5 Mt (con 1,15 Mt destinadas a malterías, 0,25 Mt a consumo animal y balanceados y 0,1 Mt como semillas) y exportaciones por 3,9 Mt, creciendo en 200.000 t respecto de la campaña actual producto de una sólida demanda externa estimada para el cereal.

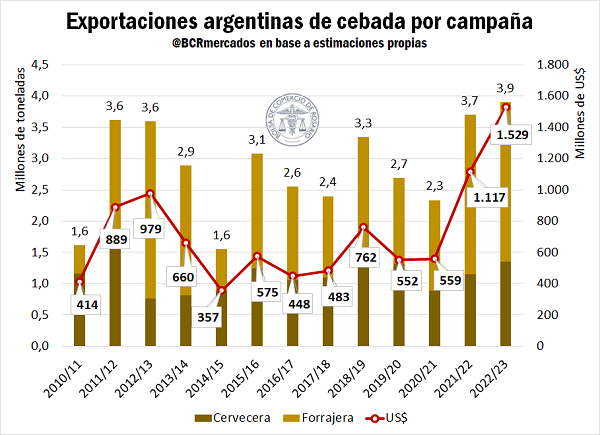

Así, si la cuestión climática finalmente acompaña y las proyecciones productivas se efectivizan, el volumen de cebada que se exportaría en el próximo ciclo alcanzaría un récord histórico para el país.

Por último, también cabe mencionar que, en base a los precios FOB vigentes para la nueva campaña 2022/23, las exportaciones de cebada cervecera y forrajera estarían en condiciones de alcanzar nada menos que US$ 1.529 millones en la próxima campaña, lo cual también sería la mejor marca de la historia, al igual que el trigo.

En suma, si el clima finalmente acompaña a la producción y los precios futuros se mantienen en niveles cercanos a los vigentes, la cosecha fina 2022/23 podría aportar nada menos que US$ 6.500 millones en materia de exportaciones.