COVID CERO EN CHINA: UN NUEVO GOLPE EN PLENA SALIDAS DE VACAS

La política sanitaria de “Covid 0” impuesta por el gobierno chino, se extiende más de lo esperado y comienza a afectar las importaciones de carne.

Lo que inicialmente se percibía como una baja transitoria en nivel de ventas domésticas y demoras en la cadena de distribución y suministro interno, ha llegado a afectar fuertemente la operatoria de una de las terminales de mercadería más importantes del mundo, el puerto de Shanghai.

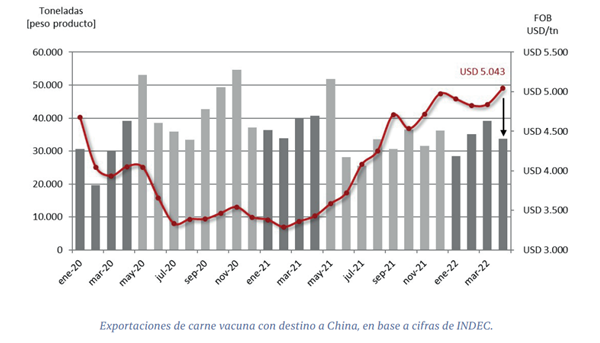

La falta de operarios en las terminales reduce drásticamente la capacidad operativa de ese puerto, que mueve cerca del 20% del tráfico de contenedores del gigante asiático. La importante congestión de buques y contenedores varados a causa de las restricciones sanitarias, ralentiza todo el flujo marítimo afectando especialmente el transporte de alimentos en frío, entre ellos la carne. De acuerdo a los datos informados por la Administración de Aduanas de la República Popular China, durante el mes de abril ingresó al país un total de 192 mil toneladas de carne vacuna, apenas un 5% menos de lo ingresado en marzo. Claramente el efecto aún no se percibe en las cifras registradas en destino durante ese mes. Pero si analizamos las cifras de salida desde origen -embarques que se verán reflejados como arribos a partir de mayo, ya se percibe un impacto mayor. Durante el mes de abril, las exportaciones de carne vacuna argentina con destino China sumaron 33.750 toneladas peso producto, un 14% menos que lo embarcado en marzo.

Por el momento, esta situación no se ve reflejada en precio sino en volumen. El precio promedio de compra durante abril superó los USD 5.000 la tonelada, unos USD 200 más que el promedio de marzo

Ahora bien, en mayo ya se está sintiendo un doble efecto, por un lado, envíos de carne demorados en destino que ralentizan todo la operatoria comercial y por el otro, una merma en los valores ofrecidos por nuevos negocios. En efecto, las referencias de precios pagados por los principales cortes que compra China -Garrón y brazuelo, Bola y Cuadrada, Set de 17 cortes, etc.- registran caídas de entre 3% y 5% en el último mes, de acuerdo a los valores relevados por APEA (Asociación de Productores Exportadores de Argentina).

Esta situación repercute directamente en la capacidad de pago de la industria que, además de debe adaptar toda su operatoria al actual ritmo de embarques.

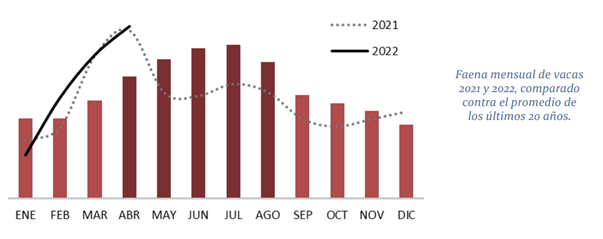

Lamentablemente, para el productor argentino, esta desaceleración de la demanda china golpea nuevamente en el peor momento de salida de vacas. Como es habitual, desde abril y hasta julio y agosto inclusive, se da el pico estacional de oferta de vacas con destino a faena. El mismo manejo de los campos exige esta salida.

El año pasado, este patrón de faena se vio abruptamente interrumpido por el cierre temporal de las exportaciones. Situación que, a pesar de la posterior flexibilización, provocó un enorme desajuste para el productor tanto a nivel financiero como operativo.

Actualmente, está saliendo mucha vaca de los campos. Los datos de faena de los primeros cuatro meses del año, confirman un volumen 2% superior al registrado en igual período del año pasado mientras que, las compras chinas -principal destino para esta categoría de hacienda- resultan inferiores en un 10% respecto de lo embarcado un año atrás.

Esto genera más oferta de la que la industria está pudiendo asimilar y es lo que, claramente, se está viendo reflejado en precios. En los últimos 15 días, la vaca ha perdido entre $10 y $20 pesos en todos sus renglones, desde la conserva hasta la vaca especial, lo que marca la extremada cautela con la que está operando el mercado.

De todos modos, si bien en el corto plazo existe una gran incertidumbre, esta situación no deja de ser transitoria, la oferta de carne en el mundo sigue siendo escasa ante la demanda proyectada y, bajo este balance, los precios internacionales para la carne vacuna siguen siendo extraordinariamente buenos en términos históricos.