MENÚ SUGERIDO PARA LO QUEDA Y LO QUE VIENE

Los últimos cuatro meses para trigo y maíz, dos para soja para sus precios, han sido una suba neta en el mercado referencia.

A nivel local la escalada también se sintió en los tres productos.

Justamente estamos en un periodo donde todos factores fundamentales, parecen estar alineados y otorgan sustento a los precios, a saber:

- Política Monetaria en EEUU

- Rol de commodities como oportunidad de inversión en un contexto inflacionario

- Proactividad de los especuladores

- Tensiones geopolíticas en Europa

- Reactivación de la demanda post primeras etapas de la pandemia

- Clima en Europa

- Clima en Sudamérica

- Recortes de expectativa de producción

Esta situación plantea la necesidad de ser objetivos en la toma de decisiones en materia comercial y ponderar las oportunidades en función de los riesgos que mi empresa agropecuaria en estos casos, quiera que asumir o no.

Por lo tanto, el análisis podríamos dividirlo en lo que queda, de lo que está por venir

Lo que queda:

Soja: según los datos de la SAGPyA, quedan por comercializar encima de 8 Mill de tns (si le sumamos los stocks iniciales son más de 15 Mill de tns), hasta la convergencia de precios a mediados de marzo.

- Ir haciendo caja con ventas puntuales de soja aprovechando los picos de mercado, por ejemplo la soja con entrega corta antes de fin de año valió 380 u$s/tns, que son los precios mas altos del año agrícola y de mucho tiempo. Es obsoleto ya compararlo con precios de presupuesto.

- Aquella mercadería que no entra del punto anterior, sería conveniente aprovechar la brecha actual entre soja nueva y vieja (25/30 u$s/tns), vendiendo a fijar desde mediados de abril más el plus; o cualquier otra variable que pueda haber en el mercado (como el plus partido para fijaciones mas cortas y post cosecha).

Maíz: el saldo de comercialización en el cereal alcanza el 8% del total producido, sumando 4 Mill de tns.

El análisis es similar al de soja (los precios no son los más altos, pero si un gran nivel), con la salvedad que la semana pasada, todos aquellos que estaban con mercadería a fijar en distintos compradores, seguramente al 30/12 le fijaron la mercadería, dándole liquidez de corto plazo.

Para esos, la sugerencia puede es apalancar esas ventas con compra de opciones call abril o julio, invirtiendo en prima entre 6/8 u$s/tns. Apoyado en el papel fundamental que tiene el clima en este período.

Los que aún tienen maíz, ir tomando precios en el disponible aprovechando los picos. Si no es esa la decisión, diferir la comercialización de ese maíz buscando un negocio con entrega a fijar más plus desde junio/julio (20/25 u$s/tns).

Lo que viene:

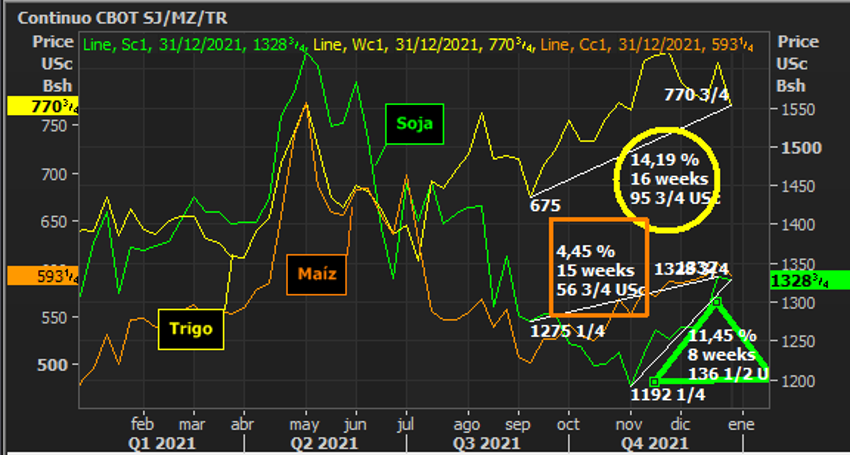

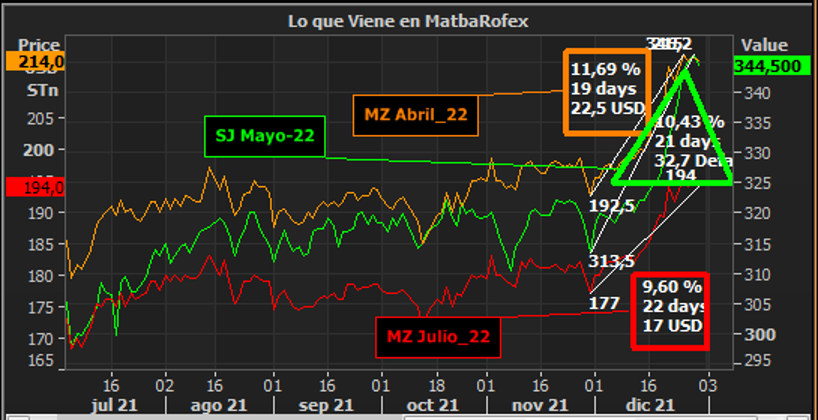

La mejor manera de visualizar donde estamos parados, es mediante de un gráfico de precios de los futuros:

Ambos productos en sus posiciones representativas, han experimentado subas embestidas por el toro del clima y las mermas productivas que esta situación puede tener como desenlace en Sudamérica principalmente.

Entendiendo este estado de situación, la mejor sugerencia para ambos productos es usar las opciones puts, comprando pisos de ventas en o por encima de precios de equilibrio para escenarios sufridos. Mas allá de la cobertura de riesgo precios, la estrategia va direccionada al no compromiso del físico aprovechando los valores actuales.

Si esas decisiones de venta y compromiso ya fueron ejecutadas, apalancar con compra de opciones call para estar en mercado, en un escenario como el actual. Fundamental tener definido monto de inversión y timming de mercado para entrar.

Conclusión:

Para lo que resta de comercializar, el mercado esta demandado y poco ofrecido; por ende hay oportunidades de hacer buenos negocios, lo cual no significa sentarse a esperar el mejor precio… porque esta demostrado que existen los cisnes negros y todo puede cambiar en escasos días.

Para la nueva campaña, el secreto armar estrategias defensivas flexibles, que el físico no sea el actor principal. Si lo es, apalancar para no quedar afuera del mercado.

Fuente: Andrés Gosende | Intagro y Docente de AgroEducación.