LOS NÚMEROS DEL SECTOR GANADERO

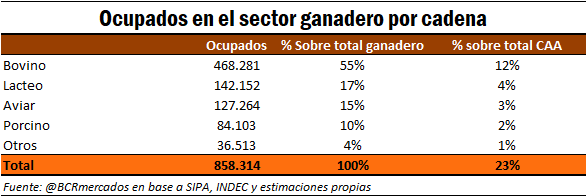

El sector ganadero genera 858.459 empleos en Argentina, con la Cadena Bovina aportando más de la mitad. Además, genera el 20,1% del VAB de las Cadenas Agroalimentarias y el 3,1% del VAB del sector privado total.

1. Uno de cada cinco empleos agroindustriales es generado en el sector ganadero

Las cadenas pecuarias generan 858.459 puestos de trabajo, lo que representa el 23% del total de empleos generados por todas las cadenas agroalimentarias argentinas y el 5% del empleo privado total en Argentina. Esta estimación comprende a todo régimen de empleo: asalariado registrado, asalariado no registrado y no asalariado (cuentapropista, patrón y trabajador familiar). Además, el enfoque utilizado para definir la al sector ganadero es su sentido más amplio, incluyendo las etapas de insumos y maquinaria, producción primaria, industrialización, comercialización mayorista y minorista de todo tipo de carnes y derivados y transporte y almacenamiento.

Al interior del sector ganadero, la cadena que mayor empleo genera es la Cadena Bovina, con un total de 468.281 puestos de trabajo, equivalente al 55% del empleo total del sector. Además, representa el 12% del del total de empleos generados en todas las cadenas agroalimentarias. La Cadena Láctea se ubica en segundo lugar con 142.152 ocupados, representando el 17% del total de empleo del sector y el 4% de todas las CAA. Le sigue la Cadena Avícola con 127.264 puestos de trabajo, la Cadena Porcina con 84.103 y otras cadenas pecuarias (Ovina, Caprina y Equina) con 36.513 empleos.

Desagregando hacia cada una de las cadenas, se puede tener un mejor panorama acerca de dónde está el grueso de los puestos de trabajo que genera cada cadena en su conjunto.

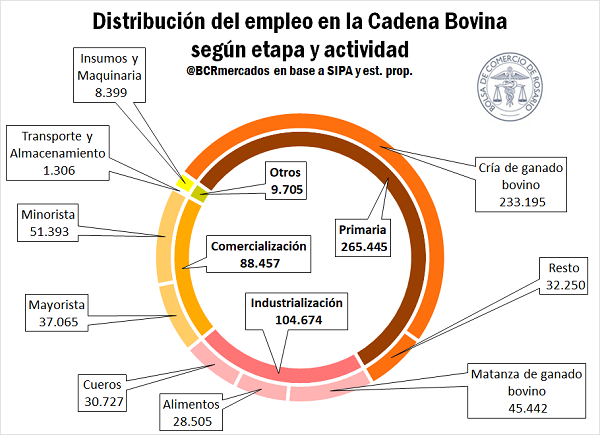

• En la cadena bovina, la mayor parte del empleo es generado en la etapa primaria, en la actividad de cría de ganado

Tomando en primer lugar la cadena Bovina, de los 468.281 puestos de trabajo generados por toda la cadena, 265.445 (equivalente al 57%) corresponden a la producción primaria, y dentro de ese total, la gran mayoría (233.195 ocupados) realizan actividades de cría de ganado bovino. La etapa de industrialización le sigue con 104.647 ocupados (22%), de los cuales 45.442 corresponden a actividades de matanza de ganado bovino, mientras que 28.505 realizan actividades de elaboración de alimentos y 30.727 de tratamiento y fabricación de objetos de cuero. La etapa de comercialización crea 88.457 puestos de trabajo, con 37.065 relacionados a la venta mayorista y 51.393 a la venta minorista. Por último, 9.705 se encuentran ocupados dentro de otras actividades relacionadas, 1.306 en actividades de transporte y almacenamiento y 8.399 en insumos y maquinaria.

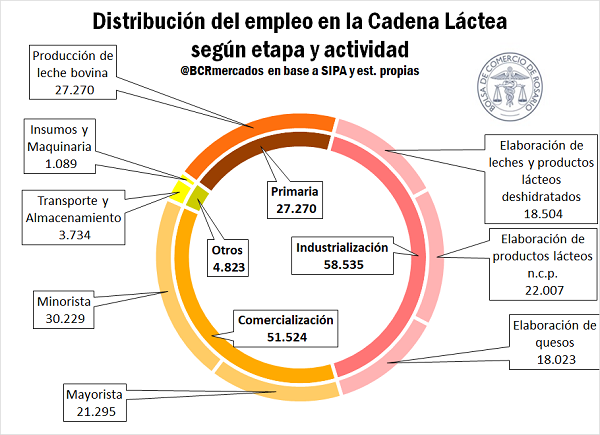

• El grueso del empleo en la cadena Láctea está en la etapa de industrialización, seguido de cerca por la etapa de comercialización

Siguiendo con la cadena Láctea, se puede apreciar que, a diferencia de la cadena Bovina, el grueso del empleo es generado en las etapas de industrialización y comercialización. En la etapa primaria el total de ocupados asciende a 27.270, mientras que en la etapa de industrialización el número de puestos de trabajo es de 58.535, dividiéndose en partes similares entre la elaboración de leches deshidratadas o en polvo, la elaboración de quesos y la elaboración de otros productos lácteos. En la etapa de comercialización, en tanto, el total de ocupados se ubica en 51.524, con algo más de 30.000 realizando actividades de venta minorista y otros 21.000 de venta mayorista. Por último, 3.734 están ocupados en la etapa de transporte y almacenamiento y otros 1.089 en insumos y maquinaria.

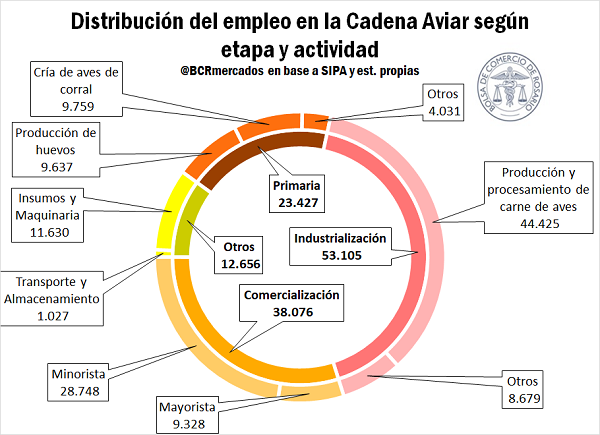

• La etapa de industrialización en la cadena Avícola es la que más mano de obra ocupa, principalmente en la actividad de Producción y procesamiento de carne de aves

En la cadena Aviar, la distribución del empleo tiene un esquema similar al de la cadena Láctea. De los 127.264 empleos generados en la cadena, la producción primaria representa el 18% (con algo más de 9.500 que se dedican a la producción de huevos y otros tantos a la cría de aves de corral). La etapa de industrialización es la que más puestos de trabajo crea (53.105, un 42% del total), con las actividades de producción y procesamiento de siendo la de mayor importancia. En la etapa de comercialización el total de ocupados asciende a 38.076, mayormente dedicados a la venta minorista. Por último, en cuanto a las otras actividades, 11.630 puestos de trabajo son creados en la etapa de insumos y maquinaria, mientras que 1.027 lo son en la etapa de transporte y almacenamiento.

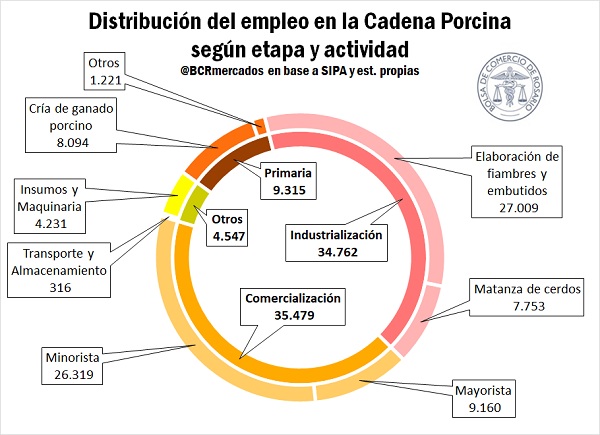

• En la cadena porcina, la etapa de comercialización es la que más puestos de trabajo crea. Sin embargo, al interior de cada etapa, la actividad individual que más empleo genera es la elaboración de fiambres y embutidos, que corresponde a industrialización.

Por último, pasando a la cadena porcina, el grueso de los puestos de trabajo que genera la cadena se ubica en la etapa de comercialización. Allí se generan 35.479 empleos, la gran mayoría en la venta minorista. Le sigue de cerca la etapa de industrialización con 34.762 puestos de trabajo, siendo la elaboración de fiambres y embutidos la actividad que más cantidad de ocupados tiene, con 27.009. En la etapa primaria se generan 9.315 empleos mientras que en insumos y maquinaria 4.231 y en transporte y almacenamiento 316.

2. $ 20 de cada $100 pesos de VAB agroalimentarios son generados por el sector ganadero

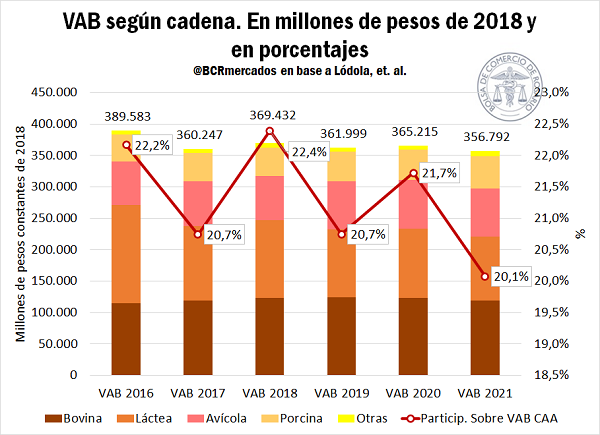

Según un informe realizado por Lódola et. al. para el Ministerio de Economía de la Nación recientemente publicado titulado Cadenas Productivas Argentinas, el sector ganadero generó en 2021 $ 20 de cada $ 100 de VAB de las cadenas agroalimentarias y $ 3,10 de cada $100 de VAB de todo el sector privado. La principal cadena es la Bovina, que generó $ 118.816 millones, equivalente al 6,7% del VAB generado por todas las cadenas agroalimentarias. No obstante, le siguió de cerca la cadena Láctea con $ 102.044 millones, representando el 5,7% del VAB agroalimentario total. La cadena Avícola se ubicó en tercer puesto con $ $ 76.689 millones (4,3%), seguido por la cadena Porcina ($ 51.444 millones, 2,9% del VAB agroalimentario total) y otras cadenas ($ 7.799 millones, 0,4%).

Sin embargo, se observa que existe una tendencia decreciente en el VAB del sector ganadero, así como también en su peso dentro de las CAA. Hacia 2016, el VAB alcanzaba $ 389.583 millones a pesos del 2018 y representaba el 22,2% del VAB agroalimentario, mientras que en el 2021 alcanzó su menor registro de la serie, así como también su menor participación.

Cuando observamos la evolución de las distintas cadenas apreciamos que el desempeño entre ellas ha sido dispar. De hecho, realizando la comparación del 2021 vs. 2016, la caída en el VAB del sector es del 8%, pero se explica íntegramente por el retroceso en el VAB de la cadena láctea. En los últimos 6 años, el Valor Agregado Bruto de esta tuvo una clara senda descendente y cayó nada menos que 35%.

La cadena Bovina creció constantemente en los primeros cuatro años del período bajo análisis, y alcanzó su mejor registro en el 2019 con un VAB de $ 124.483 millones, un 8% por encima de la marca del 2016. No obstante, exhibió un retroceso en los últimos dos años, y el 2021 se ubicó solo un 3% por encima del VAB obtenido en el 2016.

La Avícola, por su parte, mantiene una senda de crecimiento. Entre 2016 y 2020 el VAB creció 11% hasta alcanzar $ 76.689 millones, y, si bien retrocedió en el último año, realizando la comparación desde el inicio del período analizado registra un aumento del 10%.

Por último, la cadena porcina es la que mejor desempeño relativo muestra. En el 2021 alcanzó $ 51.444 millones, la mejor marca de la serie. Además, registró un crecimiento interanual en todos los años del período bajo análisis. Si comparamos con el VAB obtenido en 2016, el crecimiento es de nada menos que 21% en seis años.